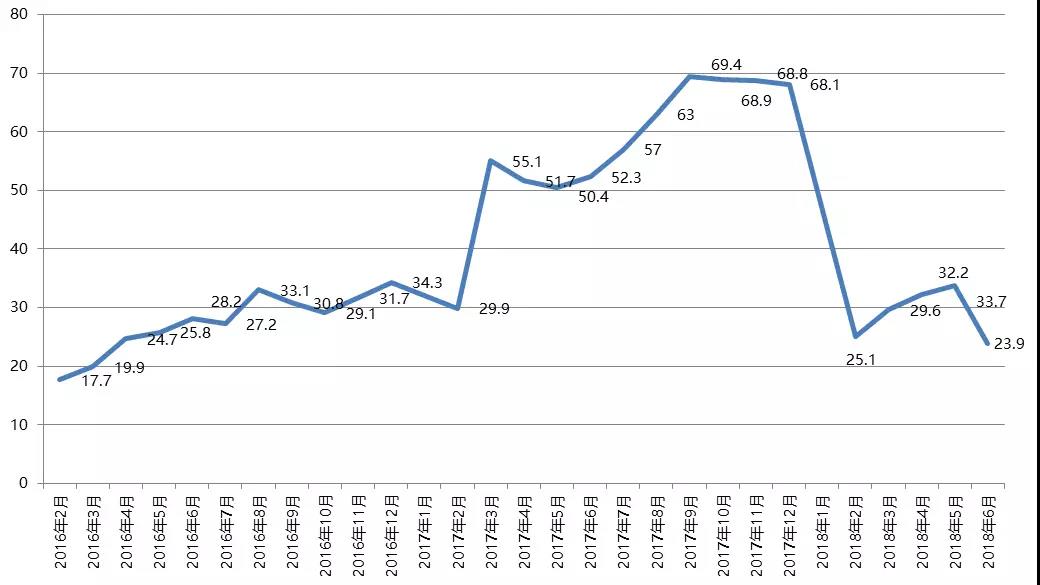

2018年上半年工业机器人产量增速放缓,同比增长23.9%

据国统局数据显示,2018年上半年工业机器人产量为73849套,同比增长23.9%。相比于2017年上半年52.3%的增速,2018年上半年工业机器人增速已有放缓。

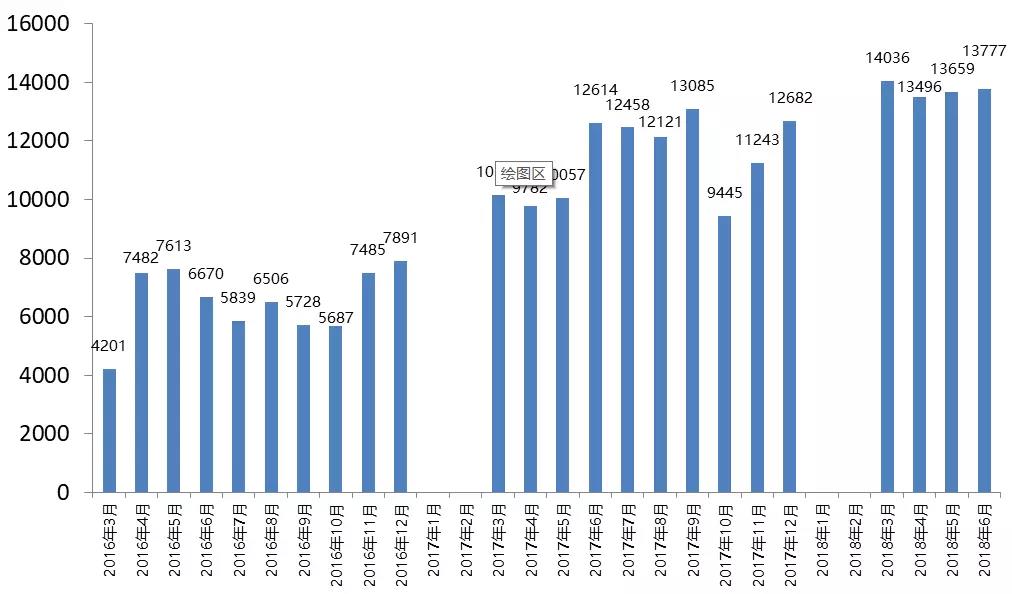

图1:工业机器人产量趋势图_当期值(单位/套)(空白数值表示当月未统计)

(数据来源:国家统计总局)

图2:工业机器人产量趋势图_当月累计增长(单位/%)

(数据来源:国家统计总局)

经历了2017年爆发式增长,2018年工业机器人产量开始进入平稳增长阶段,工业机器人的需求量也趋于平稳。MIR DATABANK分析主要有三大原因,1)2017年,各类传统工业机器人产品市场趋于饱和,2018年增长率很难再继续保持较高增长;2)大多数中国本土的制造业净利润不高,存在自动化改造的资金不足情况;3)受下游汽车、3C、锂电池行业增速放缓的影响,2018年工业机器人产量及需求量也在放缓。

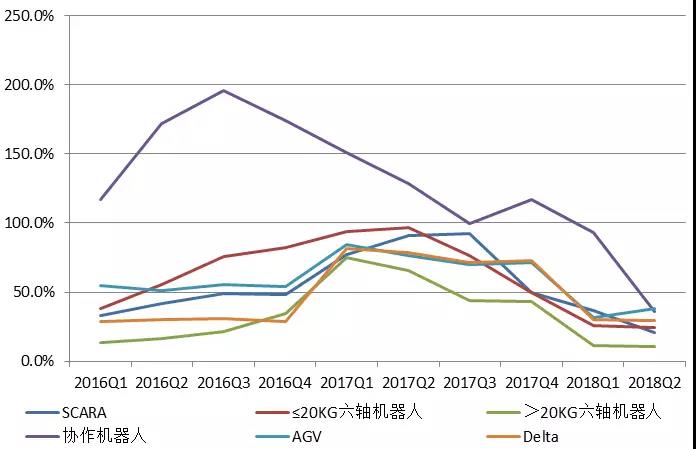

AGV及协作机器人表现较为抢眼

2018年上半年AGV及协作机器人表现较为抢眼,主要得益于智能仓储物流及消费类电子行业的需求释放。而传统工业机器人在下游行业需求饱和、资金不足、中美贸易大战等等因素的影响,2018年上半年表现趋于平稳,下半年表现也不甚乐观。

目前中国协作机器人市场处于起步阶段,市场规模较小,但是协作型机器人具备工序轻量化、小型化、精细化的特点,能够满足消费类电子行业对机器人的供应需求和要求,也能够应用在一些传统工业机器人适应不了的环境,未来几年还是有很大的需求空间。MIR DATABANK预计,2015至2020年中国协作机器人销售量将增长近30倍。

AGV也是一个值得关注的产品,在仓储物流行业AGV有非常明显的优越性,不仅减少从订单到交货的时间、减少错误和对逆向物流的需要、减少劳动力负担、减少制造商和配送中心之间的运输方式延迟传统时间之外的交货,也能通过物联网展现了其更好、更快的处理能力,这些都是传统工业机器人无法比拟的。近几年电子商务市场日渐扩大,对仓储物流机器人AGV的需求也逐年加大,2018年上半年,AGV销售量同比增长35%左右,预计2015至2020年AGV的销售量将增长近10倍。

图3:各类型工业机器人销售量季度增长率

(数据来源:MIR DATABANK)

工业机器人下游市场汽车行业增长乏力,3C、锂电池、医疗及陶瓷卫浴等行业将成为新的增长点

我国工业机器人广泛应用于汽车、3C、塑料、食品、金属加工等行业,主要以“汽车+3C”双轮驱动的形式进行发展。目前汽车行业工业机器人市场趋于饱和,未来增长平稳,而塑料、食品、金属加工等行业也没有太大的发展空间,但是随着工业机器人向着更深更远的方向发展以及智能化水平的提高,其行业应用将从传统制造业推广到了其他制造业,像是半导体、新能源(主要是锂电池行业)、医疗、陶瓷卫浴等行业。

汽车行业:受小排量汽车购置税优惠政策取消、新能源补贴力度降低、汽车进口关税降低等因素影响,2018年中国汽车市场将继续延续缓慢增长态势,MIR DATABANK预计2018年汽车行业增长率为3.4%左右。汽车行业增长乏力很大程度影响了工业机器人的应用,未来几年汽车行业工业机器人的增长将持续放缓,但其子行业电动汽车行业的发展为中国工业机器人市场提供了新的增长动力。

3C行业:3C分为传统3C及新兴3C,传统3C包含PC、平板电脑、智能手机,新兴3C则指以智能手表、智能手环为代表的可穿戴设备、AR/VR、消费无人机等。目前传统3C存量空间大,且PC、平板电脑、智能手机各供应商已开始进入红海的竞争格局,产品快速的更新换代使得产线及生产设备都处于快速更新状态。据了解PC、平板电脑、智能手机的更新周期在三年内,而产线的更新产生对3C工业机器人的巨大需求。新兴3C行业虽然处于起步阶段,但依然不容小觑,近几年都出处于40%左右的快速增长,快速的更新换代以及大量新品的产生,都对工业机器人市场产生较大影响。

锂电池行业:锂电池生产流程里的入壳、化成、分容、封装、电芯清洗、外观检测、电性检测、模组组装、装配压合、模组焊接、成品检测等多个环节需要用到大量工业机器人,目前锂电池行业处于快速发展时期,多个锂电池项目都处于上马及升级改造阶段,催生了锂电池行业对工业机器人的大量需求,预计未来几年锂电池行业工业机器人销售量将继续保持两位数的快速增长。

工业机器人供应商依旧以四大家族为首

工业机器人外资供应商市场表现:

目前在我国应用的外资机器人主要分日系、欧系两种。日系中主要有YASKAWA、OTC、Panasonic、FANUC、Nachi、KAWASAKI等公司的产品,欧系中主要有德国KUKA、瑞典ABB、意大利COMAU,这些公司已经成为其所在地区的支柱性产业。

对比不同外资厂商2018年上半年的销售情况,外资厂商仍以四大家族为首,即FANUC、ABB、YASKAWA和KUKA。四家厂商合计销售占外资品牌总销量的比例接近60%,其中FANUC销量最高。

2018年上半年由于汽车和电子行业高端产能新建产线较少,受客户端需求量减少的影响,FANUC、ABB和KUKA工业机器人出货量有所下滑,而YASKAWA在3C电子及半导体表现较好新增订单较多。

工业机器人本土供应商市场表现:

从品牌来看,2018年市场表现较好的国内厂商分别是安徽埃夫特、沈阳新松、南京埃斯顿和广数控,相较其他本土厂商,这4家厂商起步较早,目前都已具备一定规模和技术实力。

从行业来看,2018年上半年国产品牌工业机器人的应用行业比较分散,食品饮料行业和塑料橡胶行业是主要应用行业,占比约为30%。与汽车行业和电子行业相比,食品饮料和塑料橡胶行业对机器人精度和稳定性等方面的要求相对较低,国产品牌工业机器人多数销往食品饮料行业和塑料橡胶行业。